Yakın dönemde yapılan vergisel düzenlemeler acil nakit girişi sağlamanın öncelikli hedef olduğunu gösteriyor.

Örneğin yıllara sâri inşaat işlerinde vergi tevkifatı (kesinti) oranı yüzde 3’ten yüzde 5’e çıkarıldı. Kurumlar vergisi oranı yüzde 30’a çıkarılmadığı veya kâr marjları birdenbire yükselmediği sürece bu değişiklik olsa olsa ileride mükellefe geri verileceği biline biline “günü kurtarmak” için peşin vergi almak anlamına gelir.

Keza KDV’de tevkifat oranları artırıldı ve bazı işlemler tevkifat kapsamına alındı. Bu düzenlemeden de ciddi KDV tahsilatı bekleniyor. Bu tahsilatın sonradan bir kısmının iade edileceği bilinse de. Yine günü kurtarmak temel amaç…

Son olarak dün birden bire gündeme düşen “kurum kazançlarında vergi kesintisi” de yine günü kurtarmaya yönelik bir düzenleme. Bazı durumlarda ek vergi (veya ek kurumlar vergisi), bazı durumlarda ise ileride yapılacak kar dağıtımlarında alınacak tevkifatın peşinen alınması anlamına gelen yeni ve geçici bir düzenleme ile karşı karşıyayız. Bunun bir dedikodu olmadığı yaygın paylaşımdan anlaşılıyor. Çok farklı kanallara aynı gün ulaşan bu düzenlemenin taslak metni anlaşılan konunun kamuoyunda önceden tartışılması (ya da kamuoyunun bu vergilendirmeye alıştırılması) amacını taşıyor.

Geçici düzenlemenin öngördüğü vergilemeyi açıklamaya geçmeden önce mevcut kurum vergileme sistemini kısaca açıklamakta yarar var.

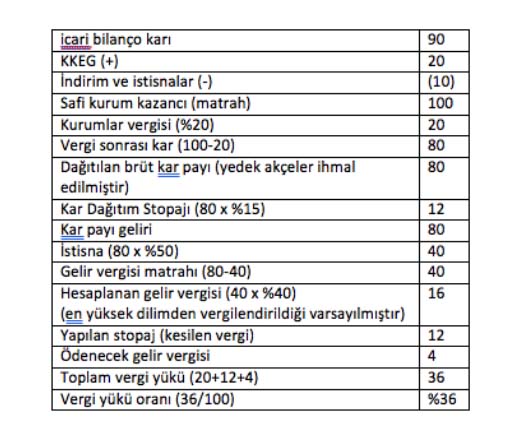

Normal vergilemeye tabi bir kurumun kazancı üzerinden halen yüzde 20 kurumlar vergisi hesaplanıyor. Daha sonra dağıtımı yapılan kâr payları üzerinden kurumlarca (tam mükellef kurumlara yapılan dağıtımlar hariç) yüzde 15 oranında kar dağıtım stopajı yapılıyor. Bu stopaj esasen kar payını elde eden kişilerin peşin vergisi, nitekim bu kar paylarının yıllık gelir vergisi ile beyan edilmesi halinde kesilen bu vergiler yıllık beyanname üzerinden hesaplanan gelir vergisinden mahsup ediliyor. Kar paylarının yarısı gelir vergisinden istisna. Mevcut gelir vergisi tarifesine göre en üst gelir dilimindeki gelirlere ilişkin oran yüzde 40.

Buna göre, tüccar olarak faaliyetini şahsi gelir vergisi mükellefiyeti tesis ettirerek yürüten bir mükellef yüzde 15 ile başlayıp yüzde 40 ile sona eren vergi tarifesine ve gelir seviyesine göre vergi öder. Yüzde 40 maksimum orandan vergi ödediğini varsayalım.

Bu kişi aynı faaliyeti bir anonim veya limited şirket kurarak yürütürse mevcut durumda vergi yükü yüzde 36’da kalır. Bugün itibariyle kurum olarak faaliyette bulunma avantajlıdır.

Gelir vergisi oranının yükseltilmesinden sonra kurum vergilemesinde de yüzde 3-5 civarında bir artış beklemeye başlamıştım. Çünkü gelir vergisi ile uyumlu bir kurum vergilemesi uygulanmazsa kurumlaşmadan hızla uzaklaşılır. Geçmişte kurum vergileme yükü yüksekti ve bu nedenle yeni Kurumlar Vergisi Kanunu ile rekabetçi bir oran indirimi yapılmıştı. Böylece en yüksek gelir vergisi oranı ile kurum vergi yükü eşitlenmişti.

Yukarıda bahsettiğim yüzde 3-5 oranındaki artış gelir vergisi oranları yeni artırıldığı için kurumlar vergisi oranının artırılması veya kurumlardan kurumlar vergisi dışında ayrı bir vergi alınması yoluyla sağlanabilir. Kurumlar vergisi oranı daha yeni yüzde 22’den yüzde 20’ye düştüğü için oran artışını normal koşullarda beklemiyorum. Bu arada belirteyim dün kurumlar vergisi oranının yüzde 30’a çıkarılacağı dedikodusu da çok yayıldı.

Bu dedikodu yanlış anlamadan kaynaklanıyor sanırım, çünkü hem oranın bu ölçüde artırılması mümkün değil, hem de bence bu oran artışı ile vergi tevkifatı düzenlemesi aynı anda uygulanamaz. Çünkü vergi yükü uygulanamayacak düzeyde artar. Bu yanlış anlamanın tevkifatla artan vergi yükünün yaklaşık yüzde 30’a çıkmasından kaynaklandığını sanıyorum.

Kar dağıtım stopajının da artırılması olasılığından söz ediliyor. Bunu da çok gerçekçi bulmuyorum, çünkü bu stopaj hesaplanan gelir vergisinden mahsup edildiği ve artan kısım iade edildiği için nihai bir artırım sağlamaz. Olsa olsa ileride iade edileceği bilinerek günü kurtarmak için tahsilat yapılır!

Yani tüm işaretler kurumlarda yeni bir vergi getirileceğini gösteriyor.

Geçici düzenleme taslağı neyi öngörüyor?

Piyasada dün dolaşıma çıkan yeni düzenleme taslağına göre, Gelir Vergisi Kanununa eklenmesi öngörülen geçici 92'nci madde ile, 5520 sayılı Kurumlar Vergisi Kanunu uyarınca yıllık veya özel beyanname veren kurumların indirim ve istisnalar (yurt içi iştirak kazancı istisnası ile yatırım fon ve ortaklıklarından elde edilen istisna kazançlar hariç) düşülmeden önceki kurum kazancından, hesaplanan kurumlar vergisi düşüldükten sonra kalan kazanç tutarı üzerinden 2020 yılı ve 2021 yılı vergilendirme dönemlerine ait kazançları için yüzde 10, 2022 yılı vergilendirme dönemine ait kazançları için yüzde 5 oranında vergi tevkifatı yapılacak.

Tevkifat, kurumlar vergisi beyannamesinin verilmesi gereken ayı takip eden ay içerisinde (yani hesap dönemi takvim yılı olan kurumlarda Mayıs ayında) kurumlar tarafından yapılarak aynı ay içinde ödenecek.

Yukarıdaki örnekte bu düzenlemeye göre daha önce kar dağıtımı yapılmamışsa 2020 yılı için ödenecek tutar şöyle hesaplanır:

(Ticari bilanço kârı + KKEG) - kurumlar vergisi= Tevkifat Matrahı (90 + 20)- 20 =90

Tevkifat matrahı x oran= Tevkifat Tutarı 90x % 10=9

Taslak metinde matraha ilavelerle (dolayısıyla KKEG’lerle) ilgili bir açıklama yapılmadığı için bu tutarların tevkifat matrahına dâhil edileceği anlaşılıyor. Kar dağıtımına konu olmayacak ilaveler bakımında bu yaklaşımın hatalı olduğunu düşünüyorum. Bu düzenlemenin yapılmasına sıcak bakmıyorum ancak yapılacaksa da, ticari bilanço karına KKEG’lerin eklenmemesini öneriyorum.

Düzenleme taslağına göre geçmiş yıl zararlarının varlığı da bu tevkifatı önlemiyor. Bu da ileride birçok ihtilafa yol açacaktır.

Aslında bu vergilemenin benzeri mevzuatımızda var. Yatırım indirimi uygulanan kazançlar üzerinden yapılan yüzde 19,8 oranındaki vergi kesintisi halen geçerliğini koruyor (Gelir Vergisi Kanunu geçici 61), ancak yatırım indirimi hakları artık tükenmek üzere olduğu için genç meslektaşlarım bunu pek bilmiyor.

Daha önce kâr dağıtımı yapılmışsa/yapılırsa ne olacak?

Taslağa göre, vergi tevkifatının yapılacağı tarihe kadar kurumlar vergisi beyannamesinin verildiği hesap dönemine ilişkin karın dağıtımına (avans olarak dağıtılanlar dahil) veya dar mükellef kurumlar tarafından ana merkeze aktarılan tutara bağlı olarak tevkifat yapılması durumunda, tevkifat yapılan tutara isabet eden kısım için bu fıkraya göre ayrıca tevkifat yapılmayacak.

Yani kar dağıtımı yapanlar, kar dağıtımı stopajı yapmakla bu yükümlükten kurtulacaklar ve ilave vergileme çıkmayacak.

Kâr payı bu tevkifat yapıldıktan sonra dağıtılırsa ne olacak?

Bu düzenleme taslağı kapsamında tevkifata tabi tutulan kazancın dağıtılması halinde (bu durumda kar dağıtımı daha önce yapılmadığı için tevkifat yapılmış demektir), dağıtılan kar payı veya dar mükellefler tarafından ana merkeze aktarılan tutar üzerinden kar dağıtım stopajı prensip olarak ayrıca yapılacak. Bu durumda tevkifat matrahı, dağıtıma konu olan ve safi tutar olarak kabul edilen kar payının veya ana merkeze aktarılan tutarın, tevkifat oranı (yüzde 10 veya yüzde 5) kullanılmak suretiyle brüte iblağ edilerek bulunan gayrisafi tutarı olacak. Ancak daha önce yeni düzenleme kapsamında tevkif edilen vergi kâr dağıtım stopajından mahsup edilecek. Böylece mükerrer vergileme önlenecek.

Mahsup edilecek vergi, kurum kazancı kapsamında tevkifata tabi tutulan ve sonrasında dağıtılan kar payına veya ana merkeze aktarılan tutara konu gayrisafi tutarın tevkifat oranına (yüzde 10 veya yüzde 5) isabet eden kısmından fazla olamayacak. Mahsup edilemeyen vergiler red ve iade olunmayacak. İşte bu noktada ilave vergileme yapılabileceğini söyleyebiliriz. Eğer mahsuptan art kalan vergiler iade edilseydi (kanun çıkmış gibi yazmaya başladık, biz de alışıyoruz) bu vergileme kar dağıtım stopajının peşin vergilemesi olurdu. Yani peşin verginin peşin vergisi, çünkü kar dağıtım stopajı zaten şahısların gelir vergisinin peşin vergisi niteliğindedir.

Bence taslakta matematik yanlış kurgulanıyor, henüz Meclise sevk edilen bir metin olmadığına göre, sevk öncesinde bu tutarsızlık giderilebilir.

Kar dağıtımı önce de sonra da yapılsa bu tevkifat veya kar dağıtım stopajı yoluyla peşin vergileme aynı tutarda gerçekleşmelidir. Akis halde tüm kurumlar hemen kar dağıtımı yapar. Düzenleme taslağı bu haliyle tüm kurumları hemen kar dağıtmaya teşvik ediyor!

Bu kapsamda tevkifata tabi tutulan kazancın tam mükellef kurumlara veya Türkiye’de bir iş yeri veya daimi temsilci aracılığıyla kar payı elde eden dar mükellef kurumlara dağıtılması durumunda tevkif olunan vergiler red ve iade olunmuyor.

Normalde tam mükellef kurumlara yapılan kar dağılımlarında stopaj yapılmıyor, bu kar payları elde eden tam mükellef kurumlar gerçek kişi ortaklarına kar dağıtımı yaptıkları aşamada kar dağıtım stopajı yapıyorlar. Yani arada kaç tane kurum olursa olsun bir defa kurumlar vergisi ve bir defa da kâr dağıtım stopajı yapılıyor.

Oysa öngörülen tevkifat uygulamasında tam mükellef kurumlara kar dağıtımı yapılsa bile kesilen vergi iade edilmeyip bu kurumun yapacağı kar dağıtım stopajına mahsup edilmek üzere dikkate alınıyor.

Kazancı elde eden bu kurumlarca, dağıtıma konu olan ve safi tutar olarak kabul edilen karın geçerli tevkifat oranı kullanılarak brüte iblağ edilmesi ve bu tutar üzerinden kanuni defterlerine kaydedilmesi öngörülüyor. Bu kazancın, kazancı elde eden kurumlar tarafından kar dağıtım stopajına tabi tutulması gereken kar payı veya ana merkeze aktarılan tutar olarak dağıtılması durumunda, tevkif edilen vergi, dağıtıma konu edilen kar payına veya ana merkeze aktarılan tutara isabet eden kısma ilişkin yapılan tevkifattan mahsup edilerek mükerrerlik önlenecek. Böylece nihai olarak yine bir defa kurumlar vergisi ve bir defa tevkifat alınmış olacak.

Kâr sermayeye eklenirse ne olacak?

Bu düzenleme taslağına göre tevkifata tabi tutulacak kazancın; sermayeye eklenmesi halinde sermayeye eklenen tutara isabet eden vergi, tevkifatı yapan kuruma, kurumlara kar payı olarak dağıtılmasını müteakip kazancı elde eden bu kurumlarca sermayeye eklenmesi durumunda ise sermayeye eklenen tutara isabet eden vergi, sermaye artırımında bulunan kuruma red ve iade edilecek.

Yani kazancın doğrudan veya dolaylı olarak sermayeye eklenmesi halinde tevkifat yapılmayacak.

Tevkifat yapılacak tutarla kar dağıtımına tabi tutar farklı esaslara göre belirleniyor

Kâr dağıtımına ticari kar esas alınır, buna göre ticari bilanço karından vergi karşılığı, geçmiş yıl ticari zararları ve yasal yedek akçeler vb. indirimler yapıldıktan sonra tespit edilen dağıtılabilir kâr üzerinden kar dağıtımı yapılır. Oysa tevkifat kâr dağıtım potansiyeli dikkate alınmaksızın hesaplanmaktadır. Belki de hiçbir zaman kar dağıtımına konu olmayacak tutarlar üzerinden tevkifat yapılacaktır. Bu husus tevkifatın özel bir vergi olduğu değerlendirmelerine haklılık kazandırmaktadır.

Ancak bu değerlendirme vergi anlaşmaları bakımından sıkıntılıdır. Çünkü kâr dağıtımına bağlı olarak vergi anlaşmalarının uygulanması ve tevkifatın yapılmasından önce kar dağıtımı yapılırsa anlaşmadaki avantajlı oranın uygulanması; sonra yapılması halinde ise yapılan tevkifatın anlaşmada öngörülen tutarı aşan kısmının iadesi gerekir. Düzenleme taslağı bu yönüyle ileride ihtilaflara gebedir.

2020 yılı kazancının tevkifata tabi tutulması geçmişe yürüme midir?

Taslak metin 2020 yılı kazancı üzerinden de yüzde 10 tevkift yapılmasını öngörmektedir. Dönem kapandıktan sonra getiirlen bu vergi ek kurumlar vergisi ise kesin olarak geçmişe yürüme vardır ve düzenleme Anayasaya aykırı olacaktır.

Ek kurumlar vergisi değilse ve kâr dağıtım stopajı ise vergi anlaşmalarının uygulanması gerekir.

Kâr dağıtım stopajı da değilse özel bir vergidir ve bu vergiye geçmiş yıl verilerinin kriter olarak alınması sebebiyle Anayasaya aykırılık yönünden tartışmalıdır. Ancak bu durumda da neden kâr dağıtım stopajına mahsup edildiğinin açıklaması yapılmalıdır.

Bence bu tevkifatta ısrar edilecekse, kâr dağıtım stopajının peşin tahsil edilmesine matuf geçici bir düzenleme şeklinde kurgulanmalıdır. Vergi anlaşmasının uygulanması sağlanmalıdır. Ayrıca kâr dağıtım stopajından fazla yapılan kesintilerin iade edilmesi zorunludur. Taslak bu yönde revize edilmezse ileride birçok ihtilafa neden olacaktır.